Propad cen ropy v posledním roce mě přiměl pozorně se zaměřit na ropné společnosti a pokusím se zde nastínit několik mých postřehů a odhadnout budoucí vývoj mezi společnostmi těžícími ropu.

Hlubokomořská těžba ropy je kapitálově velmi intenzivní odvětví a jeho rozvoj v USA byl v posledních letech velmi překotný.

Ropa

Ropa je velmi cennou, univerzální a nepostradatelnou komoditou, která dodává palivo pro automobily, letadla a dokonce domácí zařízení. Přes roky se její využití výrazně zvýšilo. Ropa se často nazývá černým zlatem a je to druhá nejdůležitější surovina pro světovou ekonomiku.

Ropa je nerostné bohatství. Mohou se jeho zdroje rozdělit do několika skupin jako je například ropa naftová, ropa ze zemního plynu, syntetická ropa nebo biopaliva. Ropy se často využívají jako palivo pro dopravu, elektrickou energii a další sféry. Ropa má řadu výhod.

Je levná, stabilní, může se snadno skladovat, je bezpečná a je široce použitelná. Mezi nevýhody ropy patří to, že je to látka, která je vysoce inflamabilní, takže při použití se musí dbát na bezpečnost. Kromě toho, ropa může také znečišťovat životní prostředí. Potenciálně se také může stát, že se zdroje ropy začnou vyčerpávat.

Pokud se podíváme na současné ocenění největších společností poskytujících ropné plošiny, zjistíme dramatický pokles hodnoty těchto společností, kdy největší hráči jako Transocean, Noble, Ensco a Seadrill se obchodují na zhruba polovičních až třetinových hodnotách z loňského roku a u většiny těchto firem proběhly rozsáhlé účetní odpisy majetku.

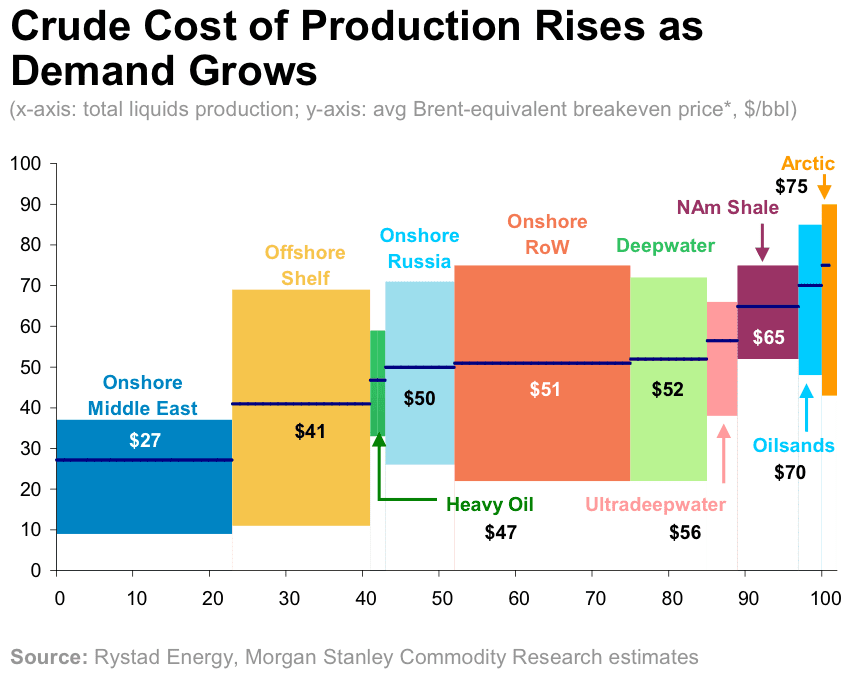

Co tedy stojí za tak dramatickým propadem těchto společností? Hlavní důvody jsou dva a to nejistota ohledně dlouhodobých cen ropy a vrcholící cyklus nahrazování starých ropných plošin za novou generaci. Následujíci graf nám ukáže odhad nákladů na vytěžení barelu ropy.

Z tohoto grafu je patrné, že náklady na vytěžení barelu ropy se u hlubokomořské těžby pohybují okolo 56$. Z tohoto důvodu nedostávají operátoři ropných plošin nové dlouhodobé kontrakty a prakticky dnes přežívají na tom co mají nakontrahováno z předchozích let.

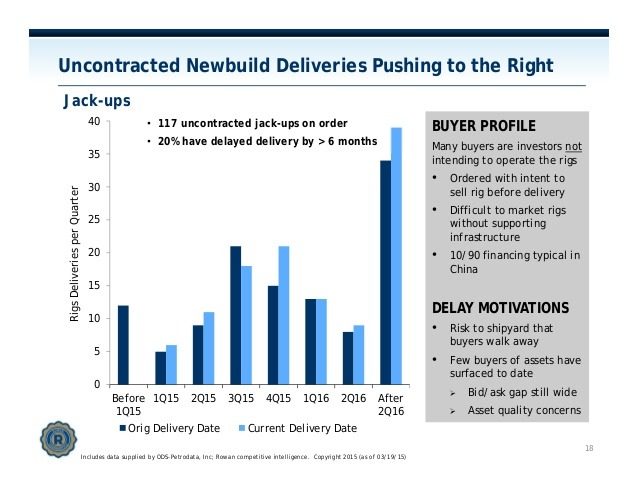

Pro doplnění většina stávajících kontraktů u hlavních operátorů vyprší během následujích let.Situaci na trhu dokresluje pokles nakontrahovaných plošin v Mexickém zálivu.

Z obrázku je patrné, že se nedaří nasmlouvávat nové kontrakty a společnosti musí reagovat na vznikající situací zakonzervováním ropných plošin, nebo jejich likvidací, kdy prakticky veškeré plošiny starší 30 let jsou likvidovány a jedním z důvodů je i finanční náročnost pětiletých prohlídek, které musí každá plošina absolvovat, aby mohla být v provozu v dalším období.

Pro operátory je tedy lepší starší plošiny jimž se blíží předepsané prohlídky vyřadit, než se je dále snažit udržovat na konkurenčním trhu.

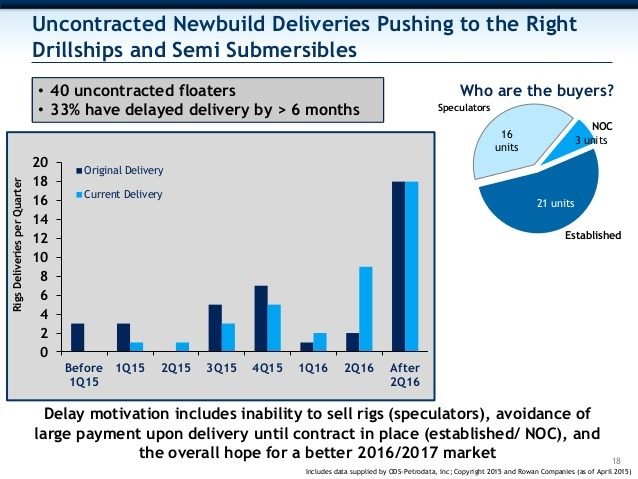

Posledním hřebíčkem do rakve těžařů ropy je rozvoj hlubokomořské těžby v posledních letech a výstavba nových plošin, které měly nahradit dosluhující generace ze sedmdesátých a osmdesátých let.

Výsledkem je nárůst zadlužení společností v důsledku masivní výstavby a vstup spekulativního kapitálu do ropného průmyslu, kdy vzniklo mnoho společností, které si nechávají postavit ropné plošiny a nemají žádnou provozní historii.

Výstavba většina těchto plošin nebyla podložena nasmlouvanými kontrakty a banky v posledních měsících zastavují financování těchto projektů a i provozovatelé se snaží odložit spuštění nových plošin na pozdější dobu. Současnou situaci dokreslují dva grafy z prezentace společnosti Rowan.

Lze tedy říci, že na operátory ropných plošin se snesla v posledním roce dokonalá bouře, kdy jim začínají vysychat příjmy z kontraktů a naopak se jim hromadí náklady na CAPEX a roste poměr zadlužení vůči vlastnímu kapitálu.

Jedno investorské přísloví praví, že akcie se kupují, když v ulicích teče krev a u těchto společností dochází přímo k tepenému krvácení. V dalších článcích se pokusím analyzovat, které společnosti mají šanci na přežití a odmění dlouhodobé investory a které vykrvácí a budou převzaty silnějšími konkurenty.

Od roku 2008 se věnujeme široké škále témat s důrazem na finance, investování a podnikání. Články píšeme srozumitelně, abychom každému čtenáři pomohli objasnit i ta nejsložitější témata. Autor vystudoval ekonomii a management.